今月で10年にも及ぶマイカーローンが完済しました。

経済的に余裕を持たせたく、長期ローンでコツコツ返済することにしたことを今でも覚えてます。身の丈に合わない車だったのかもしれませんが、今でも大事に乗ってますし、あと5年くらいは乗り続けたい。

10年掛けて完済した結果!物凄く気分が良い(笑)

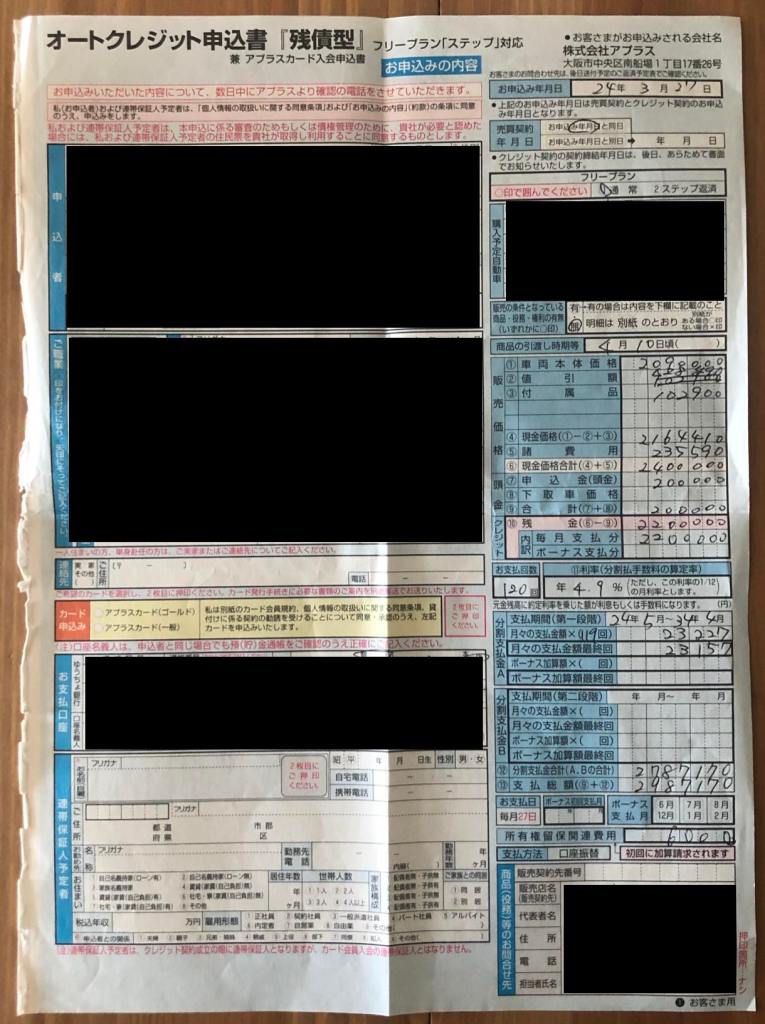

さて、ローンを完済すると完済証明書が2ヶ月後くらいに送られてくるようです。契約した時の住所と今の住まいが異なるため、確認と変更のためにローンを組んだ金融機関さんの申込書をチェックしました。

実物はこの様なもの(ボロボロ…笑)

確か購入先の車屋さんが提携していたアプラスさんのカーローンを利用したことを覚えてます。今思えばなのですが、反省するべき点が多々。

反省点は、一目瞭然。4.9%のオートローンを契約していることです。後から知ったことですが、カーローンも様々なものがあり、0.85%〜のものがあり(主に銀行)、返済額が全然違う。完全にクレジットローンの扱いですよね。(この頃の自分は青かった…)

では、何故このローンを組んでしまったのか?

- 「下見」するだけのつもりで車屋へ向かったこと

- 「今日契約しないと明日はこの車が売れてしまうかも?」という不安に負けた(物欲をコントロール出来なかった)

- 「今日契約してくれれば、車本体の値引きとローンの利率を下げる」という営業トークにまんまとハマった(営業職なのに…とほほ)

2.と3.の相乗効果で契約してしまったのでした。

車屋さんへ向かう前にはしっかりと準備を整えましょう。

- 購入するつもりで車屋さんに行きましょう

- 駐車場の確保(敷金・礼金や仲介料を取られる場合もあるよ)

- 維持費の試算(車は壊れる・汚れるもの)

- 自動車税(毎年)

- ガソリン代(走行距離から逆算)

- メンテ費用(オイル、オイルフィルター、ワイパーゴム、タイミングベルト、ベアリング、ブーツ、などなど古ければ古いほどパーツ交換頻度は高いかもですね)

- 突然の出費(飛石で一度窓ガラス全交換で13万円掛かりました)

- ローンを組む場合は、事前に組むローン会社へ相談しておくこと

- もちろん保険(私はネット保険で毎年別の会社へ変更してます)

- ETCの申請は必須(2022年4月から首都高の一部の料金所は、ETCじゃないと利用出来なくなります。https://www.shutoko.jp/ss/tolls-and-etc/etc/)

高い買い物をする際にはしっかりと準備が大事ですね。今後も不動産の購入など色々と行うと思いますので、しっかりと肝に銘じて行きたいと思います。

実は、車購入について書くつもりでは無かったので、このお話はまた続きます。

コメントを残す